僕が個人年金保険を解約してiDeCoをはじめるに至った理由・試算の結果

私は個人年金保険にたった1年半で見切りをつけて解約しました。

上の記事では住宅ローンの繰上げ返済と比較して、個人年金の方が利回りで劣っているから解約した方が良さそうだと判断し、実際に解約するところまでを書きました。

ですが、実は私は、住宅ローンの繰上げ返済もやる気がないんですね。

なぜかというと、老後の備えに関してはiDeCo(個人型確定拠出年金)というシステムが非常に優れているからです。

iDeCoを満額掛けるのが最も優先度が高く、それでも余剰資金があるのなら個人年金や住宅ローンの繰り上げ返済を検討すればいい

個人年金を解約した私がiDeCoをやったほうがいいと判断したプロセスを実例として、個人年金や住宅ローンの繰り上げ返済と比較したメリットを紹介します。

iDeCo(個人型確定拠出年金)の節税効果

iDeCoは基本的に、つみたてNISAなどと同様に複数の投資信託の中から自分に合ったものを選んで運用します。

基本的には元本は保証されませんが、元本確保型商品も選ぶことができます。(楽天証券の場合、みずほDC定期預金:金利0.01%)

そこで、まずはiDeCoで元本確保型商品を運用した場合を考えて、年金保険および住宅ローン繰上げ返済と比較してみます。

年金保険のパフォーマンス

以下が私が以前加入していた年金保険です。年金保険は元本が保証されているので、将来いくら受け取れるかはじめから決まっています。

年金保険料10,000円/月を2017年4月(31歳)から2051年3月(65歳)まで毎月支払う

年金総積立額:1万円×12ヶ月×34年=4,080,000円

2051年から10年間年金を受け取る

総受取額:449,400円×10年=4,494,000円

返戻率:4,494,000/4,080,000=110%

34年積み立てれば10%増えて受け取れるということですね。

さらに保険料控除があります。所得額によりますが、所得税率10%なら6,800円、20%なら10,800円ほど、年末調整で返ってくるはず。多めに見積もって10,800円とします。

保険料控除を加味した実質パフォーマンス

総受取額:4,494,000円 + 10,800円×34年=4,861,200円

返戻率:4,861,200/4,080,000=119%

保険料控除のおかげでかなりパフォーマンスが向上しました。

個人年金保険を続ければ最終的に486万-408万=78万円ほど得しそうです。

住宅ローン繰上げ返済の効果

月々1万円をローンの繰上げ返済(期間短縮型)に回した場合はどうでしょう。

私の住宅ローンは以下の通りです。

3,000万円の借り入れ、返済期間35年、1.3%固定金利、元利均等返済

月々返済額:88,944円

総返済額:3735万6562円

毎月繰上げ返済するのは面倒なので、ローン返済開始から1年ごとにまとめて12万円を繰上げ返済するとします。

ローン返済開始から12ヶ月目、24ヶ月目、36ヶ月目・・・毎に12万円を繰上げ返済する

↓

35年ローンが短縮されて31年9ヶ月で終わる

総返済額:3641万4532円

https://keisan.casio.jp/exec/system/1256183302を用いて計算

住宅ローンを繰上げ返済すると94万円ほど得します。

iDeCoのパフォーマンス(元本確保型の場合)

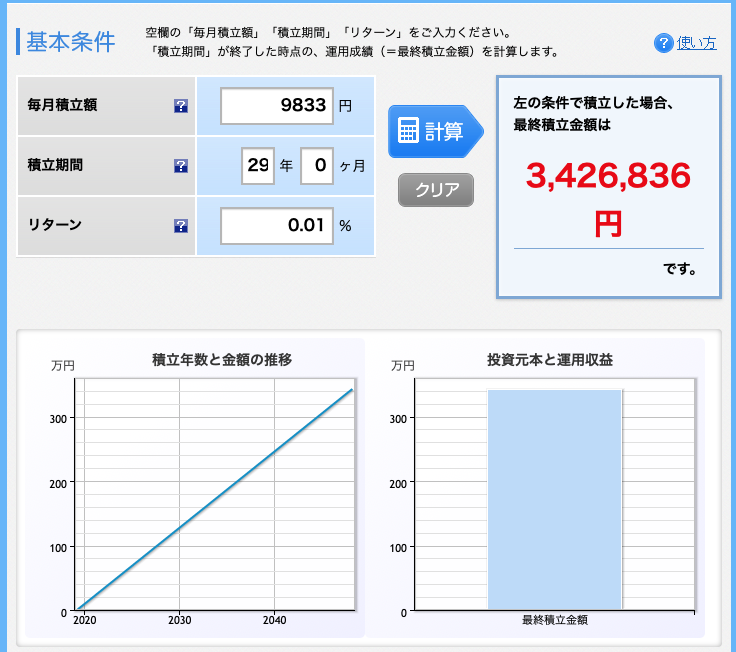

では、同じように、31歳の4月から、毎月1万円をiDeCoを使ってみずほDC定期預金に積み立てた場合を考えてみます。

iDeCoは60歳まで拠出なので、積立期間は29年間です。

年金総積立額:1万円×12ヶ月×29年=3,480,000円

手数料 毎月167円が差し引かれるので実質積立額は9833円/月

年利0.01%で運用されるので

総受取額:3,426,836円

返戻率:3,426,836/3,480,000=98%

手数料が引かれる分、元本割れになってしまいました。

しかし、iDeCoは掛金が全額所得控除されます。年12万円積み立てた場合、所得税率10%、住民税率10%なら合わせて約24,000円、所得税率20%なら36,000円ほど年末調整で返ってくるはずです。個人年金保険と同様、所得税率20%を想定すると、実質パフォーマンスは以下のようになります。

控除を加味した実質パフォーマンス

総受取額:3,426,836円 + 36,000円×29年=4,470,836円

返戻率:4,470,836/3,480,000=128%

348万円積み立てて、トータル447万円返ってくるので99万円の得ですね。

年金保険、ローン繰り上げ返済、iDeCo 一番お得なのは?

私の場合だと、

- 個人年金保険:34年間で、78万円の得

- ローン繰上げ返済:31年9ヶ月間で、94万円の得

- iDeCo(元本保証型):29年間で、99万円の得

という試算が出ました。どれが一番優先度が高いかは明らかでしょう。

iDeCoの運用自体は元本保証の商品を選ぶと全く増えませんが、私の場合、節税分のみでも年金保険やローン繰上げ返済を上回るパフォーマンスだったのです。

iDeCo(個人型確定拠出年金)の運用益

ほぼ運用益が出ない元本保証の運用をした場合ですら、節税メリットのみで個人年金保険を軽く凌駕したわけですが、私は実際にはさらにリターンを狙って、投資信託を運用しています。

iDeCoは掛金が全額所得控除されるだけではなく、つみたてNISAと同様に、運用益も非課税です。どうせ60歳まで下ろせないので、ある程度攻めた運用もおすすめです。

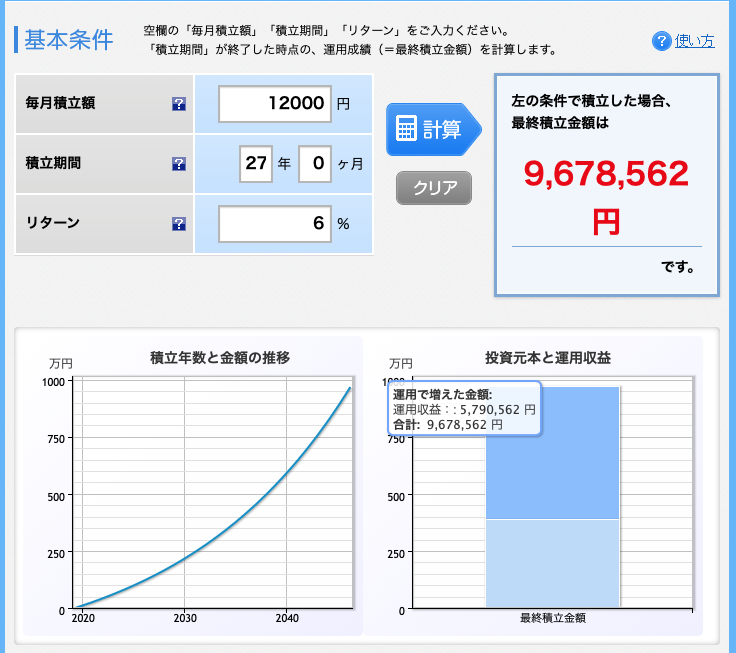

楽天VTIのパフォーマンス

実際、私は楽天・全米株式インデックスファンド(楽天VTI)に1.2万円をiDeCoで毎月積み立てています。

未来がどうなるかはわかりませんが、過去の実績から、年利6%ほどを想定してみます。

私は33歳からはじめたので、年利6%で27年間つみたてた場合、老後資金がいくら貯まるのか試算してみます。

長期運用での複利効果は凄まじいですね。順調に年利6%で推移すれば、つみたて額が倍以上増えて1000万円近く貯まりそうです。

iDeCoで毎年控除を受けつつ、資産を雪だるま式に増やしていけるので非常に効率が良いです。

まとめ、iDeCoのはじめかた

iDeCo(個人型確定拠出年金)は、①掛金が全額所得控除、②運用益も非課税、という税制上のメリットが大きく、年金保険などよりはるかに効率が良いことがわかりました。

私は年金保険を解約し、住宅ローンの繰上げ返済も行わず、iDeCoに毎月拠出しています。

iDeCoのメリットを理解すれば、住宅ローンなんて返す気なくなっちゃいますよね。

せっかく低金利でお金を借りれたのだから、返す必要ありません。余剰資産は投資して大きく育てましょう。

さらに、ここでは詳細は割愛しますがiDeCoでは③受け取り時の税金も控除されます。退職金として一括で受け取るか、年金として分割で受け取るか選択できるので、税制上、自分にとって有利な方法を選択できます。

iDeCoのデメリットは60歳まで資金が拘束されることです。

それでは困るという人は無理にやらなくてもいいと思います。ですが、それは個人年金保険も同じだし、ローンの繰上げ返済だと家を売却するまで拘束ですね。

iDeCoをやらない選択をとるのであればなおさら、個人年金保険もやめたほうがいいし、ローンも返さないほうがいいです。

iDeCoのはじめかた

私は楽天証券でiDeCoをやっています。口座開設方法はつみたてNISAの記事にまとめてありますので参考にしてください。

楽天証券は手数料が最も安いのでおすすめです。(つみたてNISAのような楽天ポイント利用はできません)

iDeCoを申し込むと、後日、申込用紙が届くのですが、サラリーマンの場合は職場で総務担当者などに記載してもらう項目があります。また、職場の企業年金の有無によって掛け金の限度額が決まるので、ご自分の職場のシステムを確認してください。

書類提出後、審査で2ヶ月ほど待たされるので気長に待ちましょう。

↓申し込みはこちら