個人年金保険を1年半で解約した話 解約した方がいい理由 いつ解約するのがベストか

私は、2017年4月に個人年金保険に加入しましたが、2018年9月(1年半)で途中解約し、8万円ほど損しました。

しかし、私はこれを必要な損切りだったと考えています。もし、解約せずにダラダラと積み立てを続けていたら、本来他のことに回せたはずのお金が使えず、大きな機会損失となっていたことでしょう。

ここ数年以内に、ただなんとなく、勧められたから、みんなもやってるからと加入した年金保険は総じて酷いので、解約したほうがお得なパターンは多いです。

住宅ローンの繰上げ返済より利回りで劣る積み立ては無駄でしかないと私は考えます。

私が年金解約に至るまでのプロセスを実例として、年金保険を辞めた方がいい理由と、適切な解約時期、解約方法を紹介します。

年金保険に加入し、解約を考えた経緯

私は、独身時代、貯金もろくにせず好き勝手にお金を使ってきました。老後のことなんて全く考えてなかったです。

そんないかにも保険のことなんてわかってない若かった私は、職場に出入りしていた生保レディーにカモにされました。

昼休み、社員食堂で出会うたびに引き止められ、老後の不安を煽ってきます。

「みんな個人年金くらいはやっている」と。

まぁでも、独身時代の私は、遊ぶ金が最優先でしたから、適当に理由をつけて断っていました。貴重な昼休みの時間を毎日削られてイライラします。

やがて、2016年に結婚しました。その後も保険レディーには煽られ続けます。結婚もしたし、さすがに備えなしではやばいんじゃないかと思い始めます。

そして何より、疲れているし昼休みぐらい休憩させてくれと思っています。とても冷静な判断ができる精神状態ではありません。

2017年4月からちょうど予定利率が引き下げられることが決まっていたので、今すぐ加入しないと条件が悪くなりますよという煽り文句も加わります。

(これは本当で、2017年4月以降に加入した人は私の場合よりもっと酷い条件のはずです。)

おばちゃんとの不毛なやりとりから解放されたいあまり、年金保険に加入してしまいました。

やがて2018年、子供が産まれたのを機に、マンション購入に踏み切りました。

35年ローンか…長いなぁ、頑張って働かないとなぁ…

さて、ここで疑問が生まれました。

年金保険やめて、ローンの繰上げ返済に回す方がいいんじゃね?

そこで計算してみました。

年金保険とローン繰上げ返済の比較

年金保険のパフォーマンス確認

以下が私の加入した年金保険です。

年金保険料10,000円/月を2017年4月(31歳)から2051年3月(65歳)まで毎月支払う

年金総積立額:1万円×12ヶ月×34年=4,080,000円

2051年から10年間年金を受け取る

総受取額:449,400円×10年=4,494,000円

返戻率:4,494,000/4,080,000=110%

34年積み立てれば10%増えて受け取れるということですね。

さらに保険料控除があります。所得額によりますが、所得税率10%なら6,800円、20%なら10,800円ほど、年末調整で返ってくるはず。多めに見積もって10,800円とします。

保険料控除を加味した実質パフォーマンス

総受取額:4,494,000円 + 10,800円×34年=4,861,200円

返戻率:4,861,200/4,080,000=119%

保険料控除のおかげでかなりパフォーマンスが向上しました。

個人年金保険を続ければ最終的に486万-408万=78万円ほど得しそうです。

住宅ローン繰上げ返済の効果

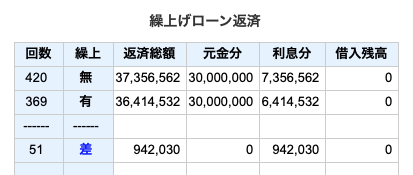

では年金保険に払うはずの月々1万円をローン繰上げ返済(期間短縮型)に回していたらどうなるでしょうか。

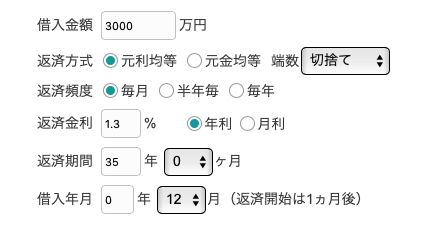

私が組んだ住宅ローンは以下の通りです。

3,000万円の借り入れ、返済期間35年、1.3%固定金利、元利均等返済

月々返済額:88,944円

総返済額:3735万6562円

毎月繰上げ返済するのは面倒なので、ローン返済開始から1年ごとにまとめて12万円を繰上げ返済するとします。するとどうなるでしょうか。

ローン返済開始から12ヶ月目、24ヶ月目、36ヶ月目・・・毎に12万円を繰上げ返済する

↓

35年ローンが短縮されて31年9ヶ月で終わる

総返済額:3641万4532円

https://keisan.casio.jp/exec/system/1256183302を用いて計算

住宅ローンを繰上げ返済すると94万円ほど得しそうです。

定年退職時の資産状態の比較

わかりやすくするため、年金保険と住宅ローンを共に31歳の4月から始めるとします。

- ただ毎月1万円貯蓄した場合

- 年金保険に入った場合

- 年金保険は入らずにローン繰上げ返済した場合

以上3パターンで65歳の4月の状態にどのような違いがあるか比較してみます。

年金保険も繰上げ返済もせず毎月1万円貯蓄した場合

10,000円×12ヶ月×34年=408万円

住宅ローンが106万円残っている

実質老後資金は302万円

年金保険に毎月1万円積み立てた場合

控除で戻ってきたお金は貯蓄するとします。

年金総受取額:449万4,000円

貯蓄:10,800円×34年=36万7200円

住宅ローンが106万円残っている

実質老後資金は380万円

年金保険に加入せずローン繰上げ返済に年12万円充てた場合

31年9ヶ月でローンが終わっているので、現役時代残り3年3ヶ月はこれまでローン返済に充てていた分を貯蓄することにします。

3年3ヶ月で396万円貯められる

住宅ローンは終わっているので

老後資金は396万円

年金保険は辞めた方がいいと判断

- ただ毎月1万円貯蓄した場合ー302万円

- 年金保険に入った場合ー380万円

- 年金保険は入らずにローン繰上げ返済した場合ー396万円

以上の金額が老後資金になることがわかりました。年金保険には控除があることを加味した上でも、ローン繰上げ返済のほうが良さそうですね。

さらに問題は金額だけではありません。年金は10年分割で受け取りなのです。

手元にまとまったお金がある方がより望ましいですよね。

以上から、住宅ローン繰上げ返済よりも劣る年金保険は辞めた方がいいと判断しました。

年金保険、いつ解約するべきか

結論から言うと、契約後数年であれば即解約すべきです。

年金途中解約の返戻率は私の場合、概ね以下のようになっていました。

| 契約年数 | 解約返戻率 |

| 1年 | 49% |

| 5年 | 85% |

| 10年 | 91% |

| 15年 | 94% |

| 20年 | 97% |

| 25年 | 100% |

1年で辞めたら半分も返ってきません。25年続ければ元本割れはしなくなります。

契約後に1年半で解約したいと保険レディーに言ったら、「今解約したらすごく損ですよ」と言われます。

果たして本当にそうでしょうか?

返戻率ではなく、損失額で判断しよう

月1万円積み立てていた場合、解約すると実際いくら損するのか計算してみました。

確かに返戻率は契約年数を経るほど高くなりますが、実際の損失額はどうなるでしょうか。

| 契約年数 | 積立累計額 | 解約返戻金 | 損失額 |

| 1年 | 12万円 | 5.9万円 | ▲6.1万円 |

| 5年 | 60万円 | 51万円 | ▲9万円 |

| 10年 | 120万円 | 109万円 | ▲11万円 |

| 15年 | 180万円 | 169万円 | ▲11万円 |

| 20年 | 240万円 | 233万円 | ▲7万円 |

| 25年 | 300万円 | 300万円 | 0 |

契約10年以内ならできるだけ早く解約した方が損失を抑えられることがわかります。

さらに早く解約すればそれだけ、浮いた月1万円を繰上げ返済に早く回せます。

速攻で解約したくなりますね。

払済保険への変更という選択肢

月々の保険料の支払いを無くしたければ、解約せずとも、払済保険へ変更する選択肢もあります。

今まで積み立てた保険料は年金として残しておいたままで、以後の支払いを止めることができるのです。

これならば元本割れにならずに、保険料支払いを無くすことができます。

しかし、年金保険はほとんど場合、加入後10年間は払済にすることはできません。

個人年金保険料税制的確特約、すなわち、年金保険料控除を受けていた場合は、10年間続けなければならないことになっています。この特約を付けていない人はほぼいないでしょうから、10年未満で保険料支払いを無くしたければ解約以外に道はありません。

解約せずに10年間頑張って続けることも考えましたが、私はその時、加入してまだ1年半だったので、流石にあと8年半は長すぎると思い解約することにしました。

仮に、加入後7年目ぐらいであれば、あと3年は続けて払済保険にしたかもしれないですね。

実際に解約してみた

さて、解約する決心はつきました。しかし、私は職場でしょっちゅう保険レディーと顔を合わせるのです。

気まずいし、必ず食い下がられるでしょう。貴重な昼休みにそんな面倒なことしたくありません。

そこで、担当の保険レディーは通さず、直接窓口に赴いて解約することにしました。

相手は若くて、感じのいいお姉さんです。拍子抜けするくらい簡単に解約することができましたよ。

1年半で18万円の保険料を納めていましたが、そのうち99,231円が解約返戻金として後日振り込まれました。

8万円の損失ですが、2年間は控除が受けられたので、それを加味すれば損失は6万円ほどでしょう。

これは勉強代として割り切りました。解約して本当に良かったです。

その後、保険レディーは私に全然話しかけてこなくなりました。

まとめ

近年はマイナス金利で、保険を使った資産形成は合理的でない場合が多いです。

年金以外にも、学資保険なども当てはまります。

みんなやってるから、何もやってないのは不安、などといった曖昧な理由で加入したものは総じて酷いです。

そういったことに心当たりがあるなら、ぜひ一度、見直してみてください。そして、不要そうであれば即解約しましょう。モタモタすればするほど機会損失しています。

保険はもしもの時の保障としては必要だと思います。ですが、将来に向けた蓄えに使えるシロモノでは最早なくなっています。

(10年以上前の金利が良かった時代に加入した保険はお宝ですので解約しないように!)

少なくとも、多くの人が組むであろう、住宅ローンの繰上げ返済よりも利回りが低い積立はやる価値がないと私は思います。

ちなみに私の年金保険を年利に換算すると0.6%で、控除を加味してもせいぜい1%程度です。

ローン繰上げ返済は、私の場合は固定金利1.3%なので、 年利1.3%で運用することにほぼ等しいです。

銀行の普通預金の金利が0.001%、定期預金が0.01%なので、何もやらないよりは1000倍マシですけどね。

結局、私は年金保険を解約し、ローン繰上げ返済もやらずにiDeCoとつみたてNISAを始めましたが、それはまた別のおはなし。

今のマイナス金利では、ローン繰上げ返済ですら、やる価値が低いんですよね。

↓続く