楽天証券でつみたてNISAのはじめかた 楽天カード•楽天キャッシュ、ポイント利用積立の設定方法

eMAXIS Slim 先進国株式インデックスに毎月33,333円つみたて中

毎年40万円まで買付可能

20年間、運用益が非課税

楽天証券の強みは

- 楽天キャッシュで投資信託の積み立てを行い、毎月1%のポイントが貯まる

- 楽天ポイントを投資信託の購入に充当できる

この無限ループで積み立てた資産が実質1%増えることです。

コンビニで楽天ギフトカード(楽天キャッシュ)を購入することでさらに実質還元率を高めることもできます!

さらに、許容できる範囲でリスクをとって長期運用を行うことで、資産が雪だるま式に増えることが期待できます!

この記事では、楽天証券での楽天ポイントを利用したつみたてNISAをゼロから始める手順を解説します。

投資信託を運用する場合、通常、確定利益の20%を課税されてしまうのですが、つみたてNISAに関しては20年間にわたって税金が免除されます。

儲かった分はそのまま丸ごといただけます。

つみたてNISAは、元本保証型の金融商品がマイナス金利でほとんどオワコンになってしまったことへの対応として、国が2018年1月からスタートさせた制度です。長期的に資産形成を行いたいなら、利用しない手はありません。

なんだか難しそうですが、適切な初期設定さえやってしまえば、つみたてNISAはほとんどほったらかしでも大丈夫ですので安心してください。

口座を開設せずに投資の勉強をしてもイマイチ実感が湧きません。まずは実際に始めてみて、運用しながら勉強した方が効率がいいですよ。

楽天証券の口座を開設してみよう

では早速、楽天証券の口座を開設してみましょう。

本人確認書類(免許証など)を準備して下のリンクから手続きを行います。

マイナンバーカード、もしくはマイナンバー通知カードも後々必要になりますので準備しておきましょう。

↓口座開設はこちら

基本的にはフォームに必要事項を記入するだけなので、迷いそうなところだけ解説します。

納税方法の選択

- 特定口座を開設する(源泉徴収あり)

- 特定口座を開設する(源泉徴収なし)

- 特定口座を開設しない(源泉徴収なし)

以上から選択します。特にこだわりがなければ特定口座を開設する(源泉徴収あり)を選んでおいてください。確定申告の手間が省けます。源泉徴収ありなしは後々変更も可能です。

そもそもつみたてNISAやiDeCoは非課税なので、それ以外でなにか運用する予定がないなら当面、特定口座にお世話になることはありません。

一番最後の『特定口座を開設しない』は全くメリットがなく、後々とても面倒なので選ばないでください。

NISA口座の選択

- つみたてNISAを開設

- 一般NISAを開設

- 開設を希望しない、後で登録する

から選択しますが、一度NISA、つみたてNISAを開設すると変更不可能なのでここはよく考えてください。

つみたてNISAと一般NISAの違い

| 区分 | つみたてNISA | NISA |

| 非課税期間 | 20年 | 5年 |

| 買付可能額 | 40万円/年 (33,333円/月) | 120万円/年 (10万円/月) |

| 投資方法 | 積立のみ | 一括 or 積立 |

| 対象商品 | 国が定めた投資信託 | 個別株、投資信託 |

| 途中引出し | いつでも可能 | いつでも可能 |

つみたてNISAと通常のNISAは以上のような違いがあります。

僕はつみたてNISAを選択しています。

NISAの方が個別株も買えて選択肢は豊富ですが、多すぎて逆に迷ってしまうので、投資初心者にはつみたてNISAがおすすめです。国が定めた優良な投資信託に毎月淡々と長期間積み立てましょう。非課税期間が20年と長く、長期運用が前提なので、年齢が若い方にも向いています。

また、楽天カードでの投資信託購入は月5万円までの制限があります。一般NISAは月10万まで買い付け可能なので、楽天カードだけではせっかくの非課税枠を使い切れません。

つみたてNISAは月33,333円を楽天カードで積み立てれば枠を無駄なく使い切ることができるので、ポイント利用との相性がいいです。

楽天銀行口座の申込

楽天銀行の口座をお持ちでなければこれも開設しておきましょう。

楽天銀行と楽天証券は自動で入出金される(マネーブリッジ)ので非常に使いやすいです。

楽天市場のSPU!還元率も上がります。

iDeCoの申込

個人型確定拠出年金(iDeCo)は、毎月の掛金を自分自身で運用しながら積み立てて原則60歳以降に受け取るしくみです。

iDeCoは掛け金が全額控除されるので節税方法として非常に優秀ですので、老後の備えが必要だと思うなら是非やったほうがいいです。年金保険をやるぐらいならiDeCoの方がいいと思います。

ただしこちらは楽天ポイントが使えるわけでも貯まるわけでもありません。

iDeCoをここで申し込むと、後日、申込用紙が届くのですが、サラリーマンの場合は職場で総務担当者などに記載してもらう項目があります。また、職場の企業年金の有無によって掛け金の限度額が決まるので、ご自分の職場のシステムを確認してください。

FX口座、信用取引口座の申込

FX、信用取引に関しては、後々必要と思えば申し込むこともできますので、この時点で悩む必要はありません。審査もありますし、ひとまず無しで口座開設し、後ほど検討でいいでしょう。

本人確認書類のアップロード

本人確認書類(免許証など)はスマホで撮影した画像をアップロードするだけです。郵送で送るより楽なので、ここでアップロードしてしまいましょう。

以上で完了です。数日後に書類が届くので、そこに書いてあるIDとパスワードでログインします。この際にマイナンバーカード、もしくはマイナンバー通知カードが必要になります。

ちなみにNISAやiDeCoは審査があるので、実際に使えるまでタイムラグがあります。

NISAは1週間ほどで完了すると思いますが、iDeCoは2ヶ月ほど待たされますので気長に待ちましょう。

楽天証券の設定

口座開設が完了し、マイページにログインできたら、初期設定を行います。

ここでは僕がやっているおすすめの設定を紹介します。

ポイント利用設定(SPU自動達成)

楽天証券にログイン後、「設定・変更」から、ポイント設定画面に進みます。

ポイントコース設定→ 楽天ポイントコース

ポイント利用設定(投信積立)→ 利用する(上限指定or全量)

と設定します。

こうすることで毎月の積立で楽天ポイントが貯まり、翌月の積立時、買い物などで貯めたポイントも含めて自動的に充当されます。(期間限定ポイントおよび、楽天以外から交換して手に入れた楽天ポイントは利用不可)

このように設定しておけば、楽天市場のSPU(還元率+0.5%)も自動で毎月達成されますよ!

マネーブリッジ設定

楽天銀行との連携設定です。色々と特典があるので、ついでに設定しておきましょう。

マネーブリッジ→ 設定する

自動入出金(スイープ)→ 設定する

通常は銀行口座から証券口座へ手動で入金や出金を行わなければならないのですが、この設定を行なっていれば楽天銀行と楽天証券の口座間で自動的に入出金を行なってくれます。

つみたてに楽天カードを使うときはあまり関係ありませんが、積み立てた投信を売却して現金化するときに、スイープ設定しておくと楽天銀行に自動的に振り込まれるので便利です。

ハッピープログラム→ エントリー

ハッピープログラムにエントリーしておくと、楽天銀行の振込手数料や出金手数料が無料になったり、取引ごとに楽天ポイントが貯まります。こちらもエントリーしておきましょう。

つみたてNISAの積立注文

楽天証券の初期設定を終え、NISAの審査が通ったら、いよいよ積立注文です。

ファンドの選択

投資初心者だと一番悩むのがここでしょう。

つみたてNISAは国が厳選した投資信託しか買えません。そもそも投資信託というのは色々な株や債券などをセットにして分散投資できるようにした商品なので、個別株などよりはローリスクです。

資産はなるべく分散した方がリスクは下がるのですが、僕はつみたてNISAはせっかく非課税なので一番リターンを狙える株式100%にしています。

買付ランキングを見てみる

悩んでいても仕方ないので、ランキングを見てみましょう。たくさんの人に選ばれている銘柄はやはり優良銘柄なのです。

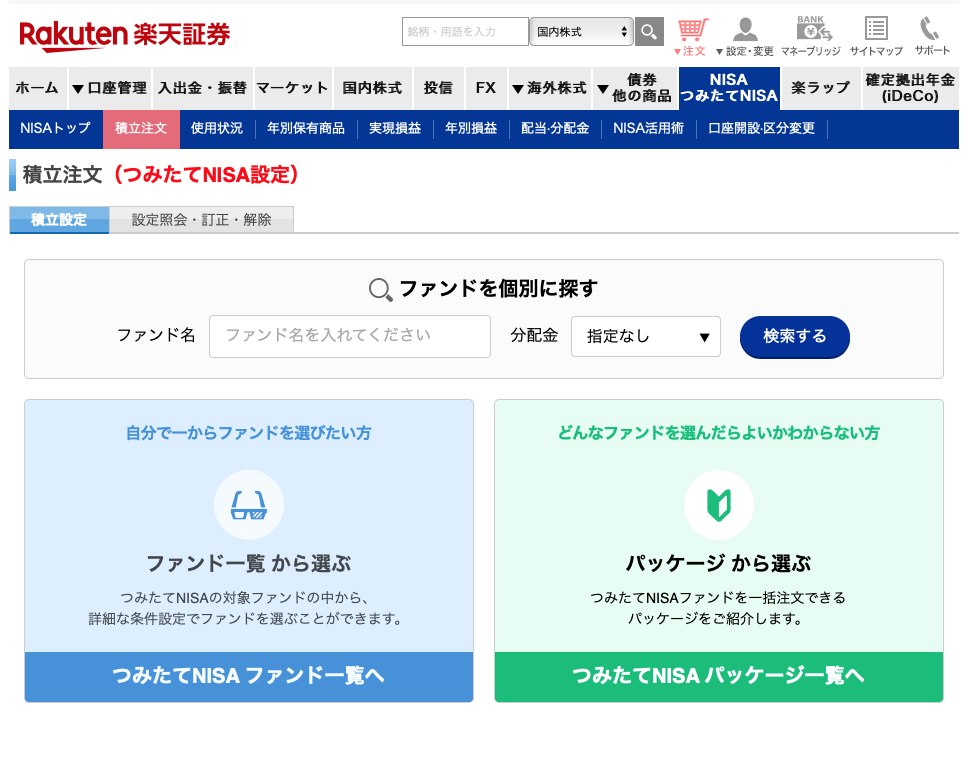

NISA/つみたてNISA→ファンド一覧から選ぶ

ランキング→買付のランキングを見てみましょう。

つみたてNISAでよく選ばれているのは以下の投資信託のようです。

eMAXISSlim米国株式(S&P500)

楽天・全米株式インデックスファンド(楽天VTI)

→アメリカ株式(アップル、マイクロソフト、amazonなど)に分散投資

eMAXISSlim先進国株式インデックス

→アメリカの他、ヨーロッパなどの先進国株式に分散投資

eMAXISSlim全世界株式(オール・カントリー)

楽天・全世界株式インデックスファンド(楽天VT)

→日本、先進国、新興国含む全世界の株式に分散投資

eMAXISSlimバランス(8資産均等型)

→国内株、先進国株、新興国株、国内債券、先進国債券、新興国債券、国内リート、先進国リートに均等に分散投資

上に行くほど積極運用、下に行くほど広く分散してリスクを抑えた運用になるかと思います。

迷ったら、これらの中から自分に合っていそうなものを選ぶのがオススメ。

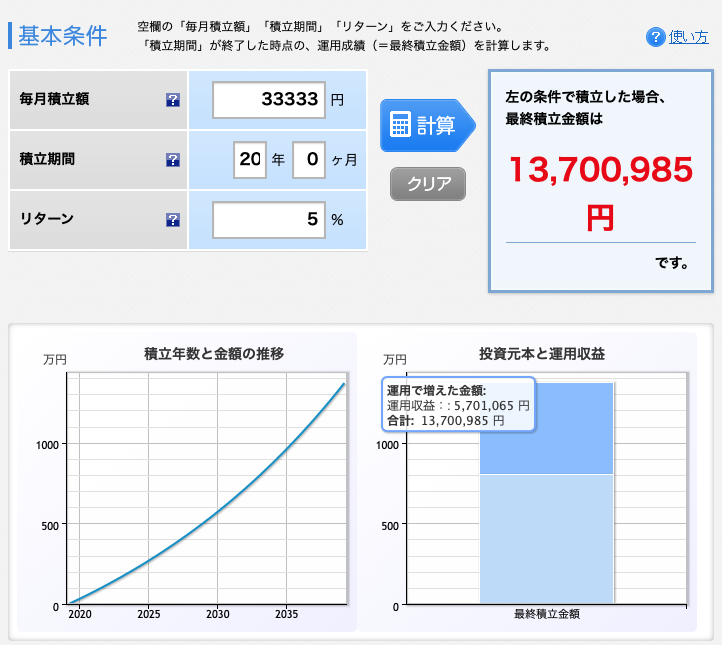

僕はeMAXISSlim先進国株式インデックスに毎月33,333円積み立てています。

もちろんひとつのファンドに絞る必要はないので、複数ファンドに分散してもいいと思いますよ。

eMAXISSlim先進国株式インデックスのリターン

eMAXISSlim先進国株式インデックスに20年投資すると、いったいどれくらい増えるでしょうか?

このファンドはMSCIコクサイ・インデックスという指標に連動するように運用を行います。MSCIコクサイ・インデックスの過去の年率平均リターンは以下の通りです。

| 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| 12.5% | 14.1% | 13.5% | 7.7% | 6.9% | 8.6% |

2021年2月末時点

出典:my INDEX

過去20年のリターンはリーマンショックの影響があり5.3%と低くなっています。

短期運用だと上がったり下がったりしますが、20年の長期運用であれば、たとえリーマンショック級の不況が来ても、年利は5〜9%くらいに収束してくるようです。

このリターンで月33,333円、年40万円を20年間、計800万円を積み立てます。

仮に年利5%で回れば、20年後には570万増えて、1370万も貯まることになります。長期運用での複利効果は凄まじいですね。

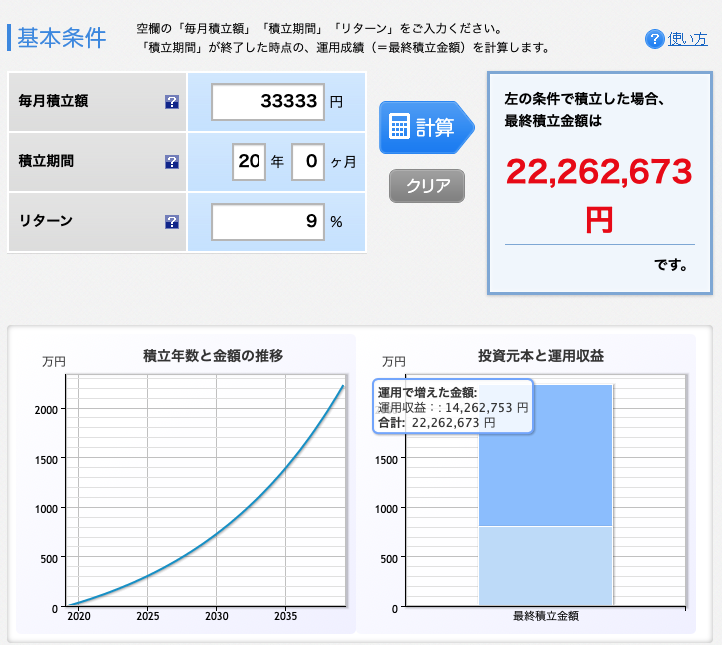

さらに順調にいって年利9%で回った場合、なんと1400万円以上も増えて2200万円も手に入ります!

これだけあれば子供の学費には余裕ですね。

もちろん、リターンだけではなく、リスクも十分に理解した上で投資先を決めてください。

つみたて注文

投資するファンドを決めたら、積立注文を行います。

積立注文、またはカートに追加して受付画面へ

「楽天キャッシュ決済」を選びます。

あとは毎月の積立額を入力して画面に従って進めれば完了です。

この際、オートチャージ(残高キープチャージ)を設定しておくと、設定した楽天キャッシュ残高を下回らないよう常に楽天カードからチャージされるので、残高不足でで積立失敗するのを防げます。

これで毎月自動的にポイント利用→不足金額を楽天カード引き落とし→楽天キャッシュにチャージ→積立→ポイント貯まる、が毎月自動的に行われます。

あとはたまに、溜まったお金を確認してニヤニヤするだけです。お疲れ様でした。

もし手間がかかってもいいなら、楽天ギフトカードをコンビニで購入することで、さらに実質的な還元率を高めることができます。

楽天証券 つみたてNISA設定 まとめ

楽天証券でのつみたてNISAのはじめ方と楽天ポイント利用の設定について解説しました。

通常は運用益の20%もかかる税金が20年間に渡り免除されます。長期運用で資産形成を行うなら、利用しない手はありません。

楽天証券でつみたてNISAを行うと、

- 楽天カード、楽天キャッシュで投資信託の積み立てを行えるため、毎月最大1%のポイントが貯まる

- 楽天ポイントを投資信託の購入に充当できる

この無限ループで積み立てた資産が1%増えることになるので、投資の実質パフォーマンスが向上します。

投資信託の運用というと難しそうですが、初期設定さえやってしまえば、あとは自動つみたてなので、ほとんど放置で大丈夫です。

参考までに、僕が実際に運用している損益は毎月公開しています。

↓楽天証券公式サイト↓