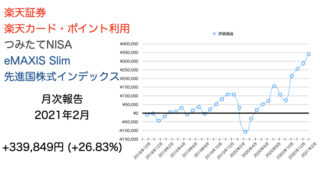

(2021年2月)楽天証券でiDeCo 楽天VTI 運用損益は+96,440円でした

楽天・全米株式インデックス・ファンドに毎月12,000円つみたて中

掛け金が全額所得控除

運用益が非課税

ぼくは個人年金保険を解約して、楽天証券のiDeCoで老後の備えをしています。

iDeCoは掛金が全額所得控除されるため、圧倒的な節税メリットがあります。

さらに、許容できる範囲でリスクをとって運用を行うことで、資産が雪だるま式に増えることが期待できます!

2021年2月 iDeCo運用損益

運用銘柄: 楽天・全米株式インデックス・ファンド(楽天VTI)

積立額: 毎月12,000円(確定給付企業年金のあるサラリーマンの限度額)

| 年月 | 累計掛金 (買付額+手数料) |

評価額 | 評価損益 | 累積 リターン |

| 2018/12 | ¥24,000 | ¥19,229 | -¥4,771 | -19.88% |

| 2019/1 | ¥36,000 | ¥32,467 | -¥3,533 | -9.81% |

| 2019/2 | ¥48,000 | ¥46,536 | -¥1,464 | -3.05% |

| 2019/3 | ¥60,000 | ¥58,530 | -¥1,470 | -2.45% |

| 2019/4 | ¥72,000 | ¥73,599 | ¥1,599 | 2.22% |

| 2019/5 | ¥84,000 | ¥80,022 | -¥3,978 | -4.74% |

| 2019/6 | ¥96,000 | ¥93,920 | -¥2,080 | -2.17% |

| 2019/7 | ¥108,000 | ¥110,649 | ¥2,649 | 2.45% |

| 2019/8 | ¥120,000 | ¥114,897 | -¥5,103 | -4.25% |

| 2019/9 | ¥132,000 | ¥132,203 | ¥203 | 0.15% |

| 2019/10 | ¥144,000 | ¥148,586 | ¥4,586 | 3.18% |

| 2019/11 | ¥156,000 | ¥167,386 | ¥11,386 | 7.30% |

| 2019/12 | ¥168,000 | ¥184,195 | ¥16,195 | 9.64% |

| 2020/1 | ¥180,000 | ¥196,620 | ¥16,620 | 9.23% |

| 2020/2 | ¥192,000 | ¥200,728 | ¥8,728 | 4.55% |

| 2020/3 | ¥204,000 | ¥172,846 | -¥31,154 | -15.27% |

| 2020/4 | ¥216,000 | ¥207,070 | -¥8,930 | -4.13% |

| 2020/5 | ¥228,000 | ¥230,038 | ¥2,038 | 0.89% |

| 2020/6 | ¥240,000 | ¥244,899 | ¥4,899 | 2.04% |

| 2020/7 | ¥252,000 | ¥267,337 | ¥15,337 | 6.09% |

| 2020/8 | ¥264,000 | ¥302,225 | ¥38,225 | 14.48% |

| 2020/9 | ¥276,000 | ¥300,329 | ¥24,329 | 8.81% |

| 2020/10 | ¥288,000 | ¥303,727 | ¥15,727 | 5.46% |

| 2020/11 | ¥300,000 | ¥351,771 | ¥51,771 | 17.26% |

| 2020/12 | ¥312,000 | ¥376,084 | ¥64,084 | 20.54% |

| 2021/1 | ¥324,000 | ¥392,932 | ¥68,932 | 21.28% |

| 2021/2 | ¥336,000 | ¥432,440 | ¥96,440 | 28.70% |

- 評価損益: ¥96,440

- 評価額: ¥432,440

- 投資元本: ¥336,000

2021年もコロナウイルスは猛威を奮い続けていますが、株価は堅調。2月末は米国の金利上昇を懸念して株価は下落しましたが、それでもなお、僕のiDeCoは過去最高益を更新しました。

今年もこのまま淡々と続けていきましょう!

iDeCoは、開始時に2,983円(開設2,777円+維持費103円×2ヶ月分)、以後、毎月171円が手数料としてかかります。

ただしiDeCoは掛け金が全額控除となるので、コスト以上に節税できています。

株式は短期的には上がったり下がったりを繰り返しながら、長期的には右肩上がりのチャートを描きます。

iDeCoの場合はどっちにしても60歳まで下ろせないので、途中、元本割れしても気にすることはありません。

毎月定額で積み立てることによって自動的に「安いときにはたくさん買い、高いときには少なく買う」ことになります。含み損を抱えているときは、たくさん仕込めるチャンスでもあるので、一喜一憂することなく淡々と積み立てていきます。

楽天証券 iDeCo実績の確認方法

ぼくのiDeCoの運用実績は楽天証券のiDeCo資産の推移から毎月末に確認しています。

楽天証券にログイン後、「確定拠出年金(iDeCo)」→「資産の推移」

ただし、ここで確認できる投資累計額、評価損益、運用利回りは、手数料分のマイナスが反映されていません。

iDeCo開始時に2,983円(開設2,777円+維持費103円×2ヶ月分)、以後、毎月171円が手数料となります。

これは国民年金基金連合会や信託銀行に支払う手数料なので、どの金融機関から申し込んでも同じです。

僕の公開している運用実績はこの手数料分のマイナスを反映させたものにしています。

加えて各金融機関への手数料も発生しますが、楽天証券は手数料0円です。

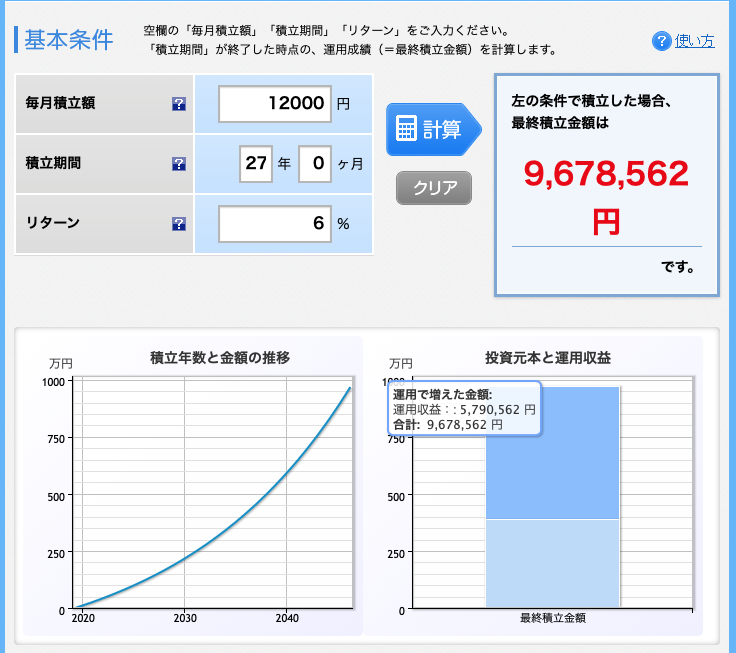

楽天VTIの期待リターン

僕は楽天・全米株式インデックスファンド(楽天VTI)に1.2万円をiDeCoで毎月積み立てています。

未来がどうなるかはわかりませんが、過去の実績から、年利6%ほどを想定してみます。

33歳からはじめたので、年利6%で27年間つみたてた場合、老後資金がいくら貯まるのか試算してみます。

長期運用での複利効果は凄まじいですね。つみたて額が倍以上増えて1000万円近く貯まりそうです。

あくまでも過去の実績からの試算ですので、こうなる保証は全くありませんが、長期で運用するとパフォーマンスはある程度安定してくると考えています。

iDeCoの節税効果

iDeCoは掛金が全額所得控除されます。

毎月1.2万円、つまり毎年14.4万円積み立てた場合、収入や家族構成などによりますが、所得税率10%住民税率10%なら合わせて約29,000円、所得税率20%なら43,000円ほど年末調整で返ってくるはずです。

この所得控除メリットはつみたてNISAにはありません。

つみたてNISAとの主な違いは以下の通りです。どちらもメリットがあるので両方やるのをお勧めしますが、そもそも所得のない主婦の方などはiDeCoはやらなくてもいいかもしれません。

| iDeCo | つみたてNISA | |

| 現金化 | 60歳まで原則おろせない | いつでも売却可能 |

| 楽天ポイント | 利用不可 | 利用可能 |

| 税制優遇 | 掛金が全額所得控除 | 掛金の控除は無し |

| 運用益に課税されない | 運用益に課税されない | |

| 積み立てたポジションの変更 | スイッチング可能 | スイッチング不可 |

楽天証券はつみたてNISAで楽天ポイント利用可能かつ、iDeCoの手数料が最も安いのでオススメです。

↓口座開設方法はこちらにまとめました

↓楽天証券申し込みはこちら↓

楽天証券のiDeCoは人気のemaxis slimシリーズを運用することはできません。これらを選択したい場合はSBI証券がおすすめです。