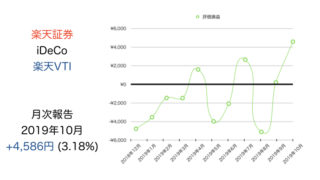

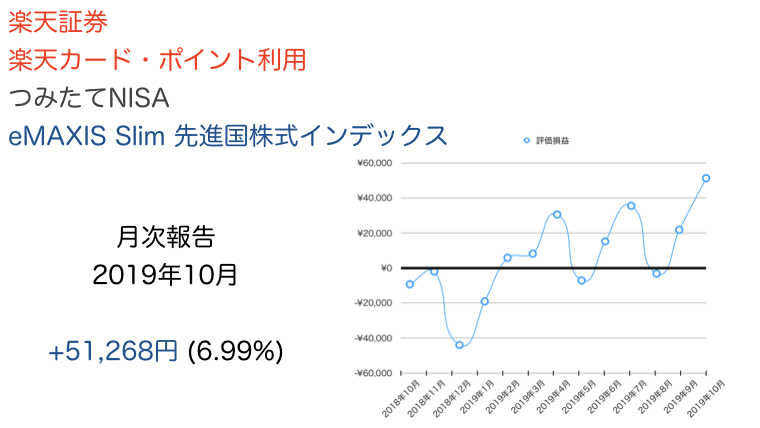

(2019年10月)楽天証券でつみたてNISA eMAXIS Slim 先進国株式インデックス 運用損益は+51,268円でした

eMAXIS Slim 先進国株式インデックスに毎月33,333円つみたて中

毎年40万円まで買付可能

20年間、運用益が非課税

ぼくは学資保険などには一切加入せずに、楽天証券のつみたてNISAで子供の学費などを積み立てています。

楽天証券の強みは

- 楽天カードで投資信託の積み立てを行えるため、毎月最大1%のポイントが貯まる

- 楽天ポイントを投資信託の購入に充当できる

この無限ループで何のリスクもなく積み立てた資産が実質1%増えることです。

さらに、許容できる範囲でリスクをとって運用を行うことで、資産が雪だるま式に増えていきます。

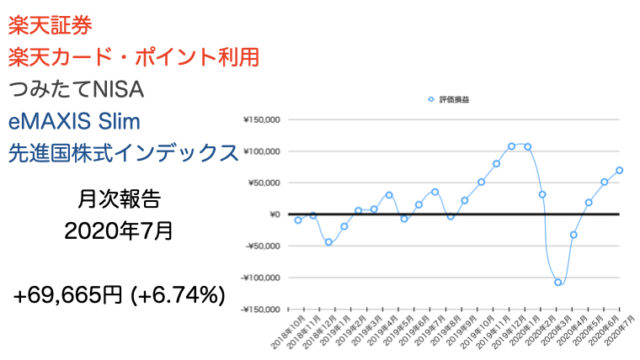

参考までに2019年10月までの運用成績を公開します。

2019年10月つみたてNISA運用損益 51,268円

運用銘柄: eMAXIS Slim 先進国株式インデックス

積立額: 毎月初 33,333円

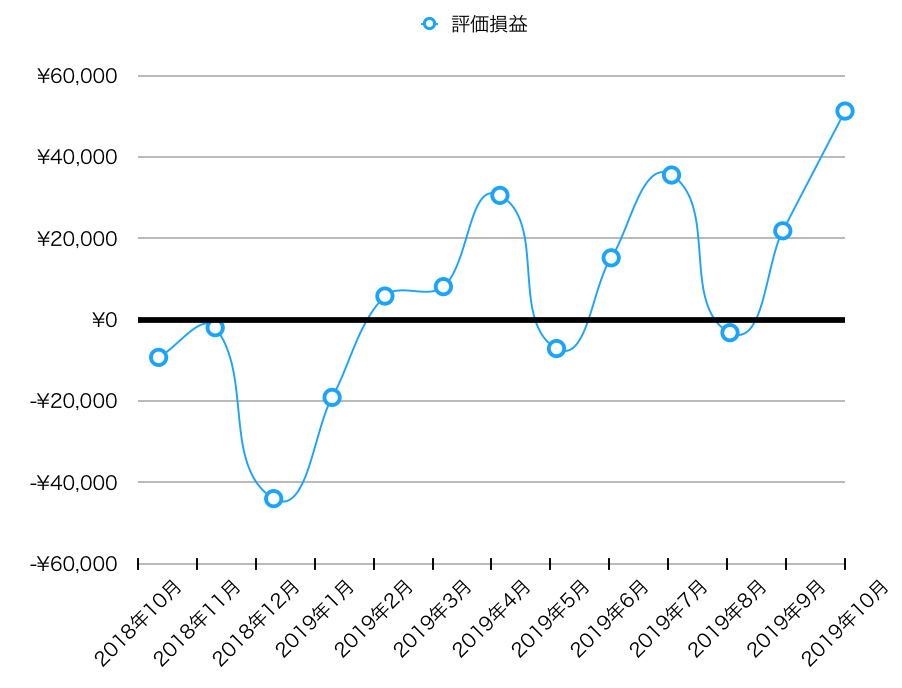

| 年月 | 累計買付額 | 評価額 | 評価損益 | 累積 リターン |

| 2018/10 | ¥172,785 | ¥163,520 | -¥9,265 | -5.36% |

| 2018/11 | ¥286,392 | ¥284,429 | -¥1,963 | -0.69% |

| 2018/12 | ¥400,000 | ¥356,021 | -¥43,979 | -10.99% |

| 2019/1 | ¥433,333 | ¥414,233 | -¥19,100 | -4.41% |

| 2019/2 | ¥466,666 | ¥472,469 | ¥5,803 | 1.24% |

| 2019/3 | ¥499,999 | ¥508,116 | ¥8,117 | 1.62% |

| 2019/4 | ¥533,332 | ¥563,877 | ¥30,545 | 5.73% |

| 2019/5 | ¥566,665 | ¥559,576 | -¥7,089 | -1.25% |

| 2019/6 | ¥599,998 | ¥615,200 | ¥15,202 | 2.53% |

| 2019/7 | ¥633,331 | ¥668,881 | ¥35,550 | 5.61% |

| 2019/8 | ¥666,664 | ¥663,470 | -¥3,194 | -0.48% |

| 2019/9 | ¥699,997 | ¥721,842 | ¥21,845 | 3.12% |

| 2019/10 | ¥733,330 | ¥784,598 | ¥51,268 | 6.99% |

- 利益: ¥51,268

- 評価額: ¥784,598

- 投資元本: ¥733,330

8月は、いわゆる「トランプ砲」というやつで、再び含み損を抱えてしまいましたが、9月以降は好調に推移し、10月末は過去最高のリターンとなりました。

つみたてを開始して丸一年経過しました。今後も淡々と続けていきます!

例え相場がどうなろうと、つみたてNISAで損切りを行うつもりはありません。NISAのメリットは運用益が非課税であることで、デメリットは損益通算ができないことです。

つみたてNISAで損切りすると、このメリットの恩恵は一切なし。つみたて途中にどうなろうが続ける覚悟です。

毎月定額で積み立てることによって自動的に「安いときにはたくさん買い、高いときには少なく買う」ことになります。含み損を抱えているときは、たくさん仕込めるチャンスでもあるので、一喜一憂することなく淡々と積み立てていきます。

つみたてNISAは長期運用が基本ですので、途中の含み損益は正直どうでもいいのですが、投資に抵抗のあるかたは日々の騰落も気になるかと思いますので参考にしていただければと思います。

楽天証券 運用実績の確認方法

ぼくのつみたてNISA運用実績は楽天証券の「投信あしあと」から毎月末に確認しています。

楽天証券にログイン後、

「口座管理」→「資産残高・保有商品」→「投信あしあと」

特定口座、NISA口座などを含めた楽天証券で運用している全ての投資信託の推移を過去に遡って確認できます。(iDeCoは投信あしあとからは確認できません)

eMAXISSlim先進国株式インデックスの期待リターン

私はeMAXISSlim先進国株式インデックスに毎月33,333円積み立てています。

一番人気の楽天VTIはiDeCoで積み立てているので、つみたてNISAはあえて違うものにしています。

eMAXISSlim先進国株式インデックスは日本を除く先進国株式に分散投資を行い、MSCIコクサイ・インデックスという指標に連動するように運用を行います。

MSCIコクサイ・インデックスの過去の年率平均リターンは以下の通りです。

| 3年 | 5年 | 10年 | 15年 | 20年 | 30年 |

| 11.3% | 9.2% | 14.9% | 8.3% | 5.3% | 8.7% |

2019年3月末時点

出典:my INDEX

過去20年のリターンはリーマンショックの影響があり5.3%と低くなっています。

短期運用だと上がったり下がったりしますが、20年の長期運用であれば、たとえリーマンショック級の不況が来ても、年利は5〜9%くらいに収束してくるようです。

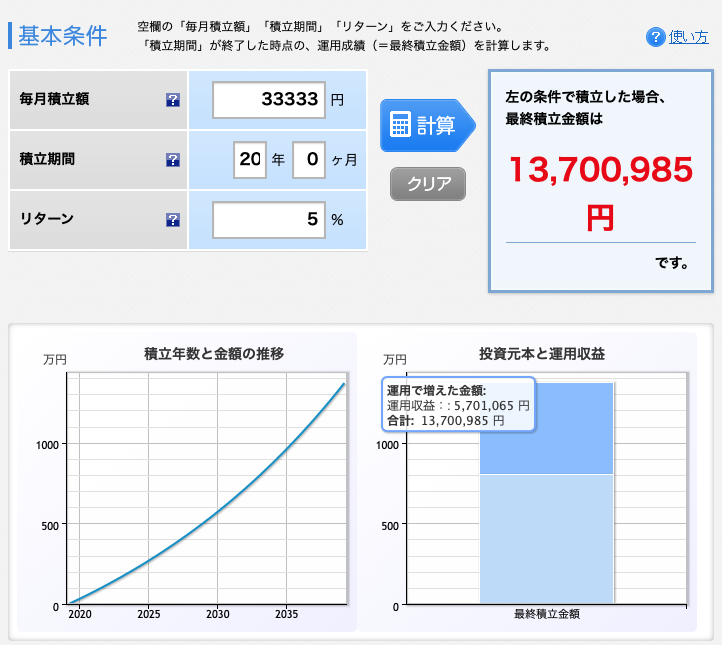

月33,333円、年40万円を20年間、計800万円を積み立てた場合、もし年利5%で回れば、20年後には570万増えて、1370万も貯まることになります。長期運用での複利効果は凄まじいですね。

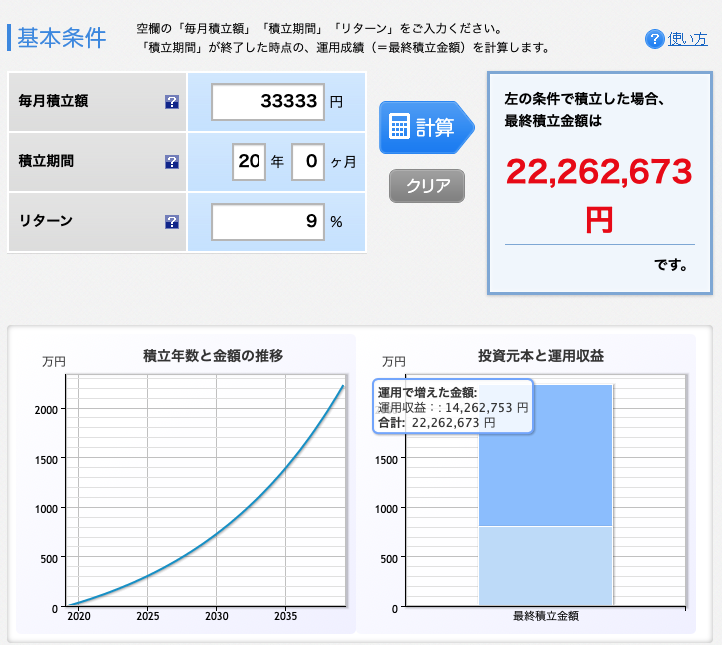

さらに順調にいってもしも年利9%で回った場合、なんと1400万円以上も増えて2200万円も貯まる可能性もあります!

通常であれば利確後に運用で増えた金額の20%が課税されてしまいますが、つみたてNISAであれば、20年間にわたって非課税となります。

楽天カード決済、ポイント利用で 実質リターン1%UP

僕は毎月33,333円の積み立てを行なっていますが、実際に使っているお金は毎月33,000円以下です。

投資信託積立注文→「ポイント利用」設定

引き落とし方法→「楽天カードクレジット決済」

以上のようにすることで、毎月自動的に「楽天ポイント利用→不足金額を楽天カード積立→ポイント貯まる」の無限ループとなり、実質パフォーマンスが最大1%向上します。

※楽天カードを2枚持っているので2つに別れて表示されています。VISAをお持ちの方は追加でJCBまたはMasterCardを申し込み可能なので、別々の銀行口座に紐づけて分けて管理することが可能です。

※楽天カードを2枚持っているので2つに別れて表示されています。VISAをお持ちの方は追加でJCBまたはMasterCardを申し込み可能なので、別々の銀行口座に紐づけて分けて管理することが可能です。

また、買い物で貯めたポイントも無駄なく将来のために積み立てられます。

以上のメリットから、つみたてNISAを始めるなら楽天証券がオススメ。

僕と同じように設定しておけば、楽天市場のSPUも自動で毎月達成されますよ!

楽天証券のSPUめんどくさそうですが、自動積立でポイント利用設定にしとけば、そのときポイントが残っておろうがなかろうが達成になります。

ぼくはつみたてNISAでこれやってるので、特になにもすることなく毎月自動的に+1倍になってます。 pic.twitter.com/gdy9TFhwCd— ペイの実 (@paynomi) October 27, 2019

↓オススメ初期設定方法はこちらにまとめました

↓口座開設はこちら